賃貸アパートによる相続税への影響

2024/3/7

2024/03/07

Contents

アパート建設による相続税への影響

相続税の計算は、被相続人の死亡時に存在する財産(不動産、預金、株式など)の総額から債務を控除した金額に基づいて行われます。アパートを建設し賃貸業を行うことで、不動産を相続財産として評価する事ができます。不動産の相続税評価額は一般的に実際の時価よりも低くなるため財産の評価額を減額することが可能になります。

また、借入によりアパート建設をすることにより、債務の控除額は借入金の金額分増えます。

不動産と借入の評価額の差額もあり、借入をすることで相続税の負担軽減につながります。

不動産の相続税評価額

相続税評価額は一般的に時価と比べて評価額が低くなります。

1.土地の評価額

①路線価方式

土地の相続税評価には、主に「路線価方式」が用いられます。これは、国税庁が公表する路線価(1平方メートルあたりの価格)を基に計算されます。路線価は、主要な道路に面した土地の評価額を示し、その価格に土地の面積を乗じて評価額を算出します。

路線価は時価の80%の水準とされています。

②固定資産税評価額方式

路線価が設定されていない地域の土地については「倍率方式」が用いられることがあります。これは、地方自治体が固定資産税の基準として定める評価額を基に、一定の補正率を適用して算出されます。

2.建物の評価額

建物の評価額は固定資産税評価額で算出されます。

固定資産税評価額は時価の50~70%の水準とされています。

アパート賃貸による評価額の影響

1.貸家建付地としての土地の評価

貸家建付地とは、所有者が他人に賃貸している建物が存在する土地のことを指します。この場合土地は、賃貸用途に供されているため、相続税の評価において特別な取扱いがなされます。

※借地権割合は地域により異なります。30~90%の間の割合ですが都市圏の方が割合は高くなります。

※借家権割合は全国30%で統一されています。

2.借家権を考慮した建物の評価

建物について、賃貸されている場合には「借家権割合」に基づく減額が適用されます。これは、借主が持つ借家権の存在により、建物の相続税評価額を減少させることができるというものです。具体的には、建物の評価額から借家権の評価額を差し引き、実質的な資産価値を減少させることが可能です。

3.小規模宅地等の特例

アパートの敷地について200㎡まで評価額を50%減額する事ができます。

※平成30年4月1日に税制改正によって、相続が発生する3年以内に新たに貸し出した土地について適用対象外となりました。(相続開始前3年以前から事業的規模で不動産貸付を行っていた場合を除く。)

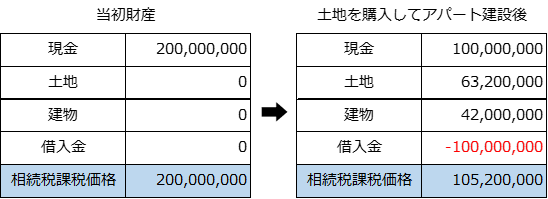

具体例

前提:現金2億円を財産として所有していた。

時価1億円の土地を現金購入して、1億円の借入をして1億円の建物を建設した。

1.土地評価額

時価の8割だとして8,000万円

②満室の場合の貸家建付地としての評価(借家権割合70%)

8,000万円×(1-30%×70%×100)=6,320万円

2.建物の相続税評価額

時価の6割だとして6,000万円

②満室の場合の貸家としての評価

6,000万円×(1-30%×100%)=4,200万円

3.相続税課税価格の結果

留意点

1.地域の市場状況

賃貸市場の需要と供給は地域によって大きく異なります。建設するアパートの立地や設備、賃料設定が市場に適合しているか慎重に検討する必要があります。

2.運営コスト

アパート運営には、管理費や修繕費、空室リスクなど、予想外のコストが発生する可能性があります。長期的な運営計画とそれに伴うコスト管理が重要です。

3.法律・税制の変更

不動産市場や税制は政策により変更されることがあります。節税策を計画する際は、最新の情報を確認し、専門家のアドバイスを求めることが必要になります。

まとめ

アパート建設による相続税の節税は、適切な計画と管理のもとで大きなメリットをもたらす可能性があります。

成功のためには市場の理解、運営コストの把握、そして税制の変更への柔軟な対応が求められます。

相続税節税だけでなく、賃貸経営に関する収益性や税金負担も考慮して不動産賃貸契約を行う必要があります。

当事務所は不動産賃貸業の専門の税理士として、不動産賃貸業の経営の効率化や資金繰り対策にも力を入れておりますので、不動産賃貸経営に関する相談はお任せください。

不動産提携企業一覧

- 株式会社日税不動産情報センター

- 積水ハウス株式会社

- 大和ハウス工業株式会社

- ベンチャーサポート不動産株式会社

- 株式会社SENSE

(五十音順)